L'assurance-vie séduit toujours

Elle est perçue comme un placement sûr, utilisée par plus de la moitié des Français.

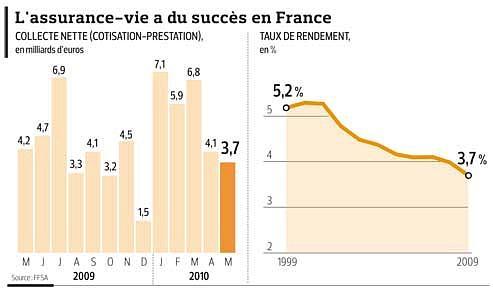

Alors que la Bourse joue au yo-yo et que l'épargne de court terme ne rapporte guère, l'assurance-vie reste le placement préféré des Français. Certes la collecte, qui avait fortement progressé en début d'année, a marqué le pas en avril et en mai, selon la Fédération française des sociétés d'assurance (FFSA). «Mais dans l'ensemble les ménages continuent à placer leur épargne sur des contrats d'assurance-vie», nuance Cyril Blesson, directeur de la recherche économique chez Seeds Finance. Toutefois, la collecte devrait croître moins vite qu'en 2009, année de fort rebond. «En 2009, les épargnants avaient transféré une partie de leur épargne liquide vers l'assurance-vie, nettement plus rémunératrice», précise Cyril Blesson.

À partir du 1er août prochain, les fonds en euros pourraient aussi pâtir de la concurrence du livret A, dont le taux passera à 1,5% ou 1,75% net. «Le livret A devrait attirer une partie de l'épargne liquide des Français, au détriment de l'assurance-vie. Mais cela ne devrait avoir aucun rapport avec l'engouement suscité en 2008, lorsque ce livret rapportait 4%», estime Cyril Blesson.

3,7 % de rendement moyen en 2009

D'autant que les fonds en euros, dont le capital est garanti, sont actuellement bien rémunérés par rapport aux autres placements. En 2009, ils ont rapporté 3,7% net de frais de gestion en moyenne (mais 12,1% de prélèvements sociaux). C'est notamment pour cette raison que les épargnants investissent essentiellement sur les fonds en euros en ce moment, au détriment des contrats en unités de compte (investis en actions). Les ménages fuient les actions quand la Bourse est volatile. Ce qui est le cas aujourd'hui. Pourtant les gestionnaires rappellent qu'il est généralement opportun d'investir en actions quand les marchés sont bas.

Les contrats en euros rapporteront-ils autant cette année qu'en 2009? «Non, certainement pas. Mais il est impossible de prédire aujourd'hui les taux que les assureurs seront en mesure de servir. Cela dépendra de nombreux paramètres, tels que l'ancienneté du portefeuille obligataire de l'assureur ou encore la part des actions», explique Jean Berthon, président de la Faider.

De son côté Cyrille Chartier-Kastler, président de Facts & Figures, table sur des rendements supérieurs à 3% en moyenne. «Les portefeuilles sont surtout investis en obligations d'État français très bien notées et en obligations d'entreprises. De nombreuses compagnies détiennent aussi de l'immobilier de bureau, aux rendements corrects. Ce qui devrait limiter la baisse des taux», estime Cyrille Chartier-Kastler. «Mais les écarts de performance entre compagnies seront encore plus marqués qu'en 2009», poursuit-il. L'an dernier, quelques compagnies sont parvenues à servir du 5% alors qu'ailleurs certains contrats ont rapporté moins de 3% (voire 2,51%).

Depuis quelques mois, certains spécialistes de l'épargne commencent à jouer les Cassandre. Ils s'inquiètent d'un possible (et controversé) retour de l'inflation à moyen terme et de ses effets dévastateurs sur les rendements des fonds en euros. D'autres redoutent un hypothétique krach obligataire aux conséquences douloureuses pour les compagnies. Mais, pour l'heure, «l'assurance-vie reste un placement sûr, utilisé par plus de la moitié des Français comme épargne retraite», rappelle Jean Berthon